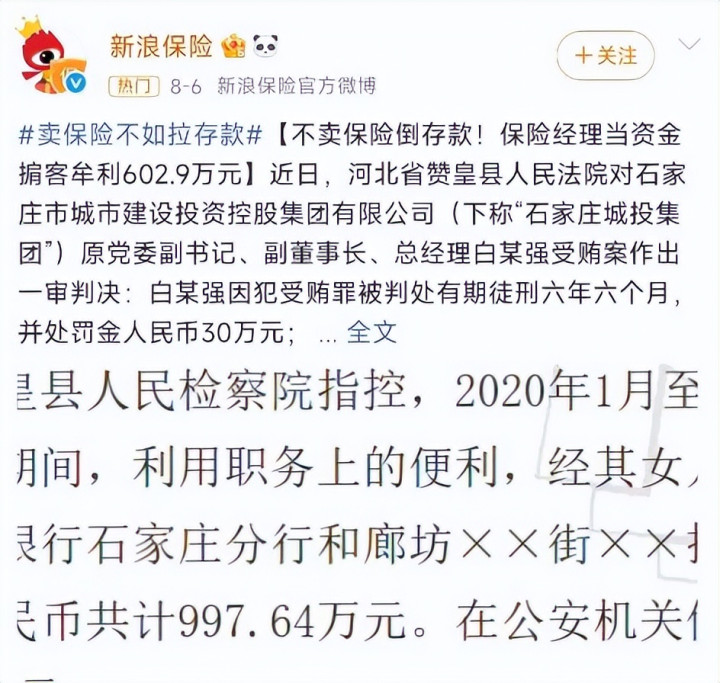

保险业务员太大胆了,竟然敢从银行套现600多万!

近日,一则关于银行存款受贿的裁判文书在网上公布,网友看到这个数额都很诧异,一个保险业务员竟然有如此大能耐。

事情的起因是,保险业务员弓某和河北石家庄城投集团的总经理白某,通过一系列的存款操作拿到1637.5万元回扣。

其中,集团总经理白某获益900多万,银行帮忙运作的职员小李分到30多万,剩下的则都归保险业务员弓某。

但很快就事发了,弓某、白某等人拿到手的钱还没来得及花就要全部上交,还要去坐牢。

其实,这些年保险公司的业务员和银行员工之间的暗箱操作,已经不是新鲜事了。

保险业务员弓某和银行员工李某很早就是朋友,在2019年时,两人便开始商量怎么利用彼此的身份牟取更多的利益。

而此时一个关键人物就出现了,就是弓某所在公司的新同事白某凝。

别看白某凝只是基层业务员,她背后站着石家庄城投集团总经理白某强——她的父亲。

城投集团每年的账户资金,是没有明确规定要储存在哪一家银行的。

而白某强刚好就是分管这个板块的,对于资金存在哪家银行他是有最终决定权的。

这刚好让保险业务员弓某,找到了钻空子的赚钱机会。

弓某先是通过白某凝的介绍认识了她的父亲白某强,两人经过多次商议觉得这个事情可行,于是弓某就开始了他的一系列神奇操作。

弓某让白某强发出指令,把集团的资金分别存储到华夏银行、北京银行、廊坊银行,总计存储15亿。

通过这种帮银行的揽储,弓某总共获得1637万元的回扣。

于是,他将其中的60%转给白某凝和白某强父女,然后给了银行帮忙的朋友李某37万,剩下的40%就揣进了自己的兜里。

然而,天下没有密不透风的墙,2023年5月,白某强因为涉及洗钱问题被公安机关调查。在侦查过程中,他主动交代了自己以及弓某等人的作案经过。

最终,白某强获刑六年,罚款三十万元。连同此前收受的九百余万元“好处费”一并被悉数追缴,其余涉案人员也都受到了相应处罚。

在面对巨大利益诱惑下,总有人会铤而走险,做一些违法行为,但最终他们都必须为自己的行为去买单。

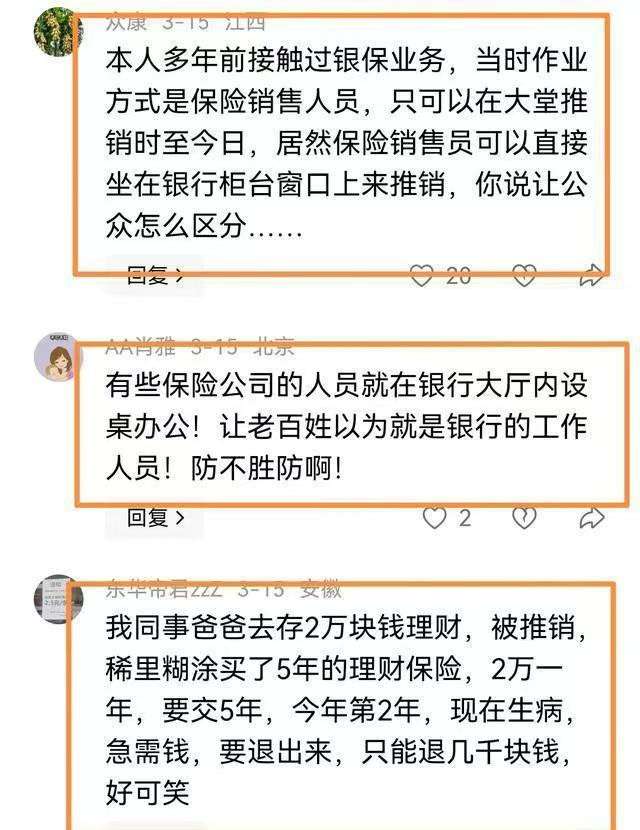

其实,不仅是保险业务员帮银行拉存款,银行的员工也经常帮助保险业务员开保险单子。

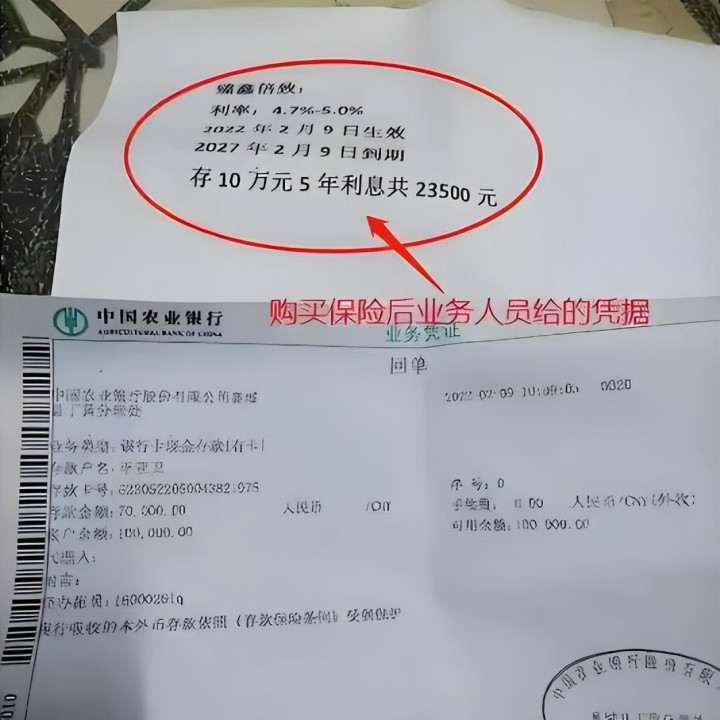

今年2月,新京报记者暗访武汉一家银行网点,发现保险公司人员直接坐在银行柜台内,身着与银行员工相似的工装,以“银行工作人员”的身份为储户办理业务。

这名保险业务员给记者推荐了目前在售卖的理财产品的利息情况,比直接存款划算。

记者仔细听了产品的介绍后,发现这是一款披着银行理财外衣的保险产品。

不仅如此,假扮银行员工的保险业务员还故意将产品的关键信息向记者隐瞒。

记者发现这款保险产品如果有人购买了,那后面每年都要交相同金额的费用,如果中途要退只能拿到部分现金价值。

同时,记者也采访到一个在银行买了理财的大爷,他在不知道的情况下,被银行前台的保险业务员忽悠存了10万理财。

到了第三年,大爷想取钱用,才发现他这笔钱已经变成了保险,不仅取不出来,他还欠保险公司20万的保费没有交。

其实对于客户把钱存到银行最后变成保险这种情况,在每个城市都很常见,尤其是老人入坑居多。

因为老人们不懂理财,但他们很信任银行,既然银行员工说这个收益高,老人们就放心选了银行推荐的产品。

网上对银行员工骂声一片,很多网友说银行员工辜负了储户们的信任,放着自己好好的业务不做,竟然和保险业务员联合起来搞客户的钱。

其实银行员工这么做也是有原因的。

毕竟现在各个银行的存款竞争太激烈了,银行的员工并不是只坐班给客户办业务那么简单,而是要到处去拉客户来存款。

银行员工拉不到业务不仅会被扣钱,还会面临被辞退的风险。

而保险公司也是如此,保险业务不好做,对于保险代理人的各种考核又特别多。

实在没有办法,保险业务员和银行员工便抱团取暖,互相合作。

银行让保险业务员在前台办公,来存款的人买了保险,银行员工便有了额外佣金收入。

保险业务员遇到大的储蓄客户,也会推荐给银行拿好处费。

但不管出于什么样的苦衷,把手伸入储户们的口袋里都是不应该的。

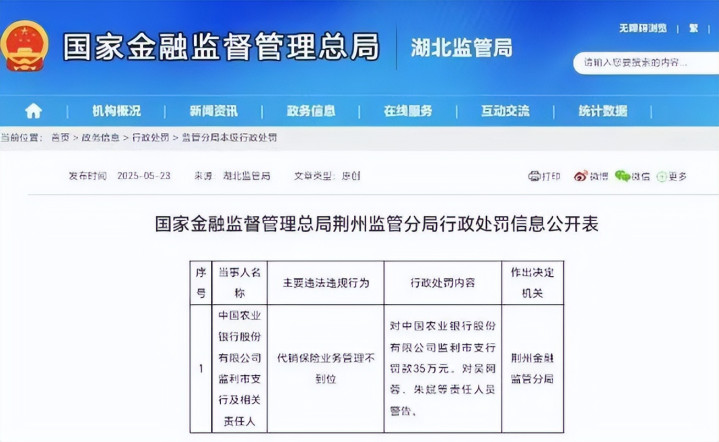

对于保险公司和银行的这种存款变保单乱象,今年国家也是出手整顿了。

5月23日,国家金融监管总局向湖北农业银行监利市支行开出35万元罚单并予以警告,直指其代销保险业务合规漏洞。

6月份,吉林的金融监管局对当地5家光大银行不合规销售保险进行罚款,总共领了11张罚单,罚款共计150万。

7月份,陕西长安银行榆林分行也因为保险销售行为不当被罚款8万元,涉事的两名银行工作人员各罚款1万元。

其实,人性都是贪婪的,遇到利益诱惑,没有几个人是能完全守住自己底线的。

但是,当银行和保险公司有边界感后,知道自己什么业务该做,什么钱该拿,这种违规的现象便会不复存在。

我们需要知道的是,银行和保险公司都属于金融机构,但主要业务却是不同的。

银行是大家存钱取钱的地方,存取是自由的。而保险公司是给大家提供风险保障的地方,存和取都会受限制。

作为银行是可以代理保险公司产品给储户们提供多样化的产品选择,但要根据法律规定合法售卖。

银行若要代理保险,须先取得兼业代理牌照,再与保险公司正式签约,才能开始销售产品。

此外,银行员工须要定期接受保险产品专项培训并通过资格认证,持证后才可以开展代销业务。

并且在售卖保险过程中不能向客户隐瞒关键信息,不能为了利益故意诱导客户,而是让客户在他清楚明白产品细则的情况下做决定是否购买。

而保险业务员在银行驻点卖保单也是需要经过保险公司和银行同意的,不能以个人的名义去银行销售保险。

其实,银行和保险公司只有合规合法了,大家购买他们的理财产品才会放心安心。

在金融领域里,银行和保险公司联动的初衷,是想把更丰富的产品送到客户手里,现如今却成了少数人获利的后门。

而那些看似高额的利益诱惑,往往牵连着看不见的陷阱。今天有人能靠违规赚600万,明天就可能因为这600万失去一切。

不管做任何事,我们只有守住边界,才守得住未来。毕竟,任何凌驾于规则之上的贪婪,最终只会让自己跌入深渊。

-END-

曼雅配资-股票配资开户-配资平台官网-如何配资炒股提示:文章来自网络,不代表本站观点。